過去の延滞、住宅ローンの審査に影響する? しない? わかりやすく解説!

※この記事は金融機関職員の監修を受けて書いています。

夢のマイホーム。

わくわくする一方で、住宅ローンの審査に通るのかどうか不安になりますよね。

延滞履歴がある人はなおさらです。

ーーこの記事では、信用情報についてとどの延滞が住宅ローンの審査に影響するのかをわかりやすく解説します。

- 自分の信用情報に自信がない

- 住宅ローンの審査に落ちてしまった

- 過去の延滞が住宅ローンの審査に影響するのか知りたい

目次:ClickでJump!

住宅ローンの審査に影響する延滞

住宅ローンの審査に影響する延滞とは、ズバリ、信用情報機関に登録されている延滞です。

信用情報機関とは

信用情報機関は、私たちのお金に関する情報を管理しているところです。

信用情報と3つの信用情報機関(JICC・CIC・全銀協)/Money Japan

銀行やクレジットカード会社はこの信用情報機関に加盟しているため、顧客のお金に関する情報(=信用情報)を共有することができます。

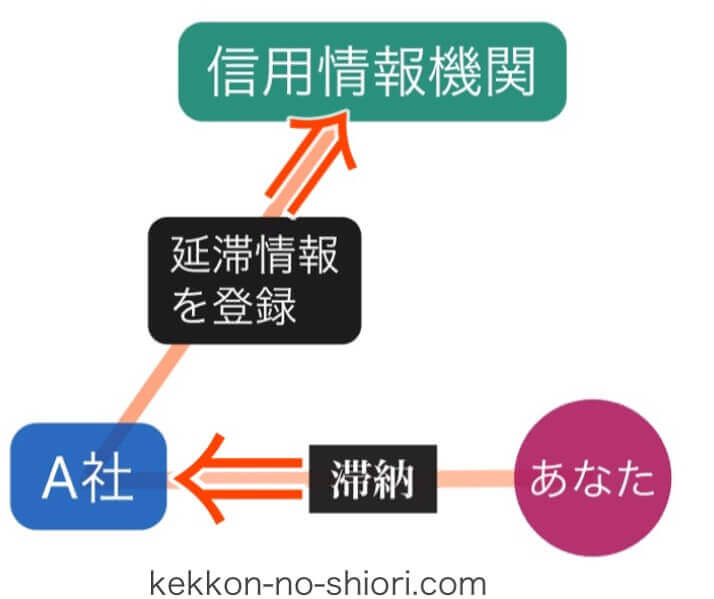

あなたがA社のクレジットカードの支払いを滞納した場合、延滞履歴を信用情報機関に登録されてしまいます。

延滞履歴が登録される

延滞履歴が登録されるそのため、A社とは無関係のところで住宅ローンを組もうとしても、銀行Bはあなたの過去の信用情報を取得することができるんです。

信用情報が共有される

信用情報が共有されるここで、A社への延滞履歴が銀行Bにもバレてしまうので、審査に通りにくくなってしまうのです。

住宅ローンの審査に影響する延滞

住宅ローンの審査に影響する延滞(信用情報機関に登録される延滞)は、主に以下です。

- ローン全般

- 端末代金等の分割払い

- クレジットカードの支払い

- 奨学金

基本的に、金融機関は信用情報機関に加盟しています。

自動車ローンや教育ローン、フリーローンなどローン全般で延滞は記録されてしまいます。

携帯電話本体の分割払いもローンにあたります。

実質0円の携帯でも、実際は端末代金を課金した後に利用料金で割引という形をとっているところが多いため、携帯代を滞納するとローン未払い扱いとなってしまいます。

クレジットカード会社も信用情報機関に加盟しています。

ショッピングでもキャッシングでも、延滞すると信用情報機関に登録されてしまいます。

また、キャッシングについては、利用していなくてもカードにその機能がついているだけで審査に通りづらくなることがあります。

キャッシング枠があるということは、いつでも借りられる状態だということ。

不要なキャッシング枠は削除しておきましょう。

日本学生支援機構も信用情報機関に加盟しています。

奨学金の返済を延滞しているとその情報が登録されてしまいます。

個人信用情報機関への個人情報・個人信用情報の登録/日本学生支援機構

住宅ローンの審査に影響しない延滞

一方で、住宅ローンの審査に影響しない延滞(信用情報機関に登録されない延滞)もあります。

- 税金

- 年金

- 個人で加入する保険

- 反則金

- 光熱費

クレカ払いにしていない限り、これらを延滞しても信用情報機関には登録されません。

そのため、住宅ローンの審査には影響しません。

ーーもちろん、金融機関にバレない延滞も支払わなくてよいわけではありません。

信用情報機関には登録されないものの、それなりの措置が取られてしまいます。

税金を滞納していても、信用情報機関には登録されません。

しかし、自営業の人が住宅ローンを組む場合は納税証明書を提出する必要があります。

そこで税金未納が分かれば審査に通りにくくなります。

会社員の場合、基本的な税金は給与から天引きされています。

しかし、自動車税など自分で支払う必要のある税を延滞していれば、税務署から差し押さえを受けます。

年金を延滞すると、将来もらえる受給額が減ったり他の徴収策を取られたりする恐れがあります。

生命保険、医療保険、火災保険料などの個人で加入する保険の支払いを延滞していると、保険契約が打ち切られる恐れがあります。

スピード違反などで課された反則金を支払っていない場合は、裁判所に呼び出されたり逮捕されたりすることがあります。

光熱費を延滞するとガスや電気を止められてしまいます。

こんな場合はどうなる?

消費者金融からお金を借りているからといって審査に必ず落ちるわけではありませんが、厳しく見られてしまう恐れはあります。

ただし、完済直後の場合は、個人信用情報の更新が間に合っていないことがあります。

養育費の支払いは信用情報機関に登録されません。

そのため、審査にも影響しません。

しかし、金融機関側がこの事実を知った場合、養育費の支払い額を年間返済比率に組み込む場合があります。

- 支払いに関する情報は信用情報機関に登録される

- 住宅ローンの審査に影響する延滞=信用情報機関に登録される延滞

- 延滞していれば必ずなんらかの制裁がある

ブラックリストと過去の延滞

実際に延滞したことがある人は、自分の信用情報にキズがついていないか心配ですよね。

ブラックリストについて

支払いを滞納している人を集めた名簿がある。

ーーブラックリストというと、そんなふうに想像するかもしれませんが、そのような名簿が実在するわけではありません。

延滞が続いたり債務整理をしたりすると、お金の支払いに関して事故を起こしたとして、事故情報が信用情報機関に登録されます。

信用情報が回復するまでの期間

事故情報が消えるまでの期間は、完済から5年〜10年。

それまではローンやクレジットカードの審査にはほぼ通りません。

ブラックリストの期間はほぼ5年|登録条件やデメリットの対処法とは/借金返済の相談所

また、事故情報を登録されていなくても、直近6ヶ月以内に延滞の事実があると、審査に通るのは厳しくなります。

自分の信用情報を調べてみよう

信用情報機関に登録されている自分の情報は、開示請求をすれば見られます。

わざわざ出向かなくても郵送やネットでも手続きできるので、不安な人はやってみてもいいかもしれませんね。

- 俗にいう「ブラックリストに載る」とは、事故情報を登録されること

- 信用情報が回復するまでの期間はほとんどの場合で5年

- 自分の信用情報は調べられる

まとめ:住宅ローンの審査に落ちるならまずは信用情報を調べてみよう

あなたが今住宅ローンの審査に落ちて困っているのなら、まずは自分の信用情報にキズがついていないか調べてみましょう。

信用情報にキズがついていないのにもかかわらず審査に落ちてしまう場合は、他の要因が考えられます。

審査の基準は金融機関ごとに異なるので、複数で審査するのもひとつの手ですね。

小幸とみ(@koyuki_baby)でした。

年収400〜500万円の場合、住宅ローンはいくらまで借りられる? わかりやすく解説!

住宅ローンの種類とは? 金利タイプと借り方の種類をわかりやすく解説!