【知らないと損する】ペアローン・連帯債務・連帯保証の違いとは? わかりやすく解説!

※この記事は金融機関職員の監修の下、執筆しています。

夫婦で住宅ローンを組む方法のうち、多くの人に選ばれてるのはペアローンです。

しかし、方法はそれだけではありません。

ーーあまり知られていませんが、実は連帯債務が1番おすすめです。

この記事では、ペアローン・連帯債務・連帯保証の違いを比較しながら、わかりやすく解説します。

- 夫婦で住宅ローンを組みたい

- どの収入合算にするか悩んでいる

- ペアローン・連帯債務・連帯保証の違いを知りたい

ペアローン・連帯債務・連帯保証をわかりやすく解説!│①それぞれの違い

夫婦や親子それぞれの稼ぎを合わせてローンを組む方法を収入合算といいます。

収入合算には、ペアローン・連帯債務・連帯保証の3つがあり、メインで借り入れる人のことを主債務者といいます。

ペアローン

ペアローン

ペアローン夫婦それぞれが自分の名義で住宅ローンを組む方法がペアローンです。

ペアローンでは借り入れが2本になり、お互いがお互いの保証人になります。

- それぞれが団信に加入できる

- それぞれが住宅ローン控除を受けられる

- 夫と妻で借り方が分けられる

- どちらかひとりでも審査に通らなかった場合、借り入れ不可

- 諸費用が2倍かかる

ペアローンではローンを2つに分けて借り入れるため、夫婦で借り方を変えられます。

ーーしかし、その一方で諸費用も2人分かかってしまいます。

団体信用生命保険について知りたい/公益財団法人 生命保険文化センター

住宅借入金等特別控除の対象となる住宅ローン等/国税庁

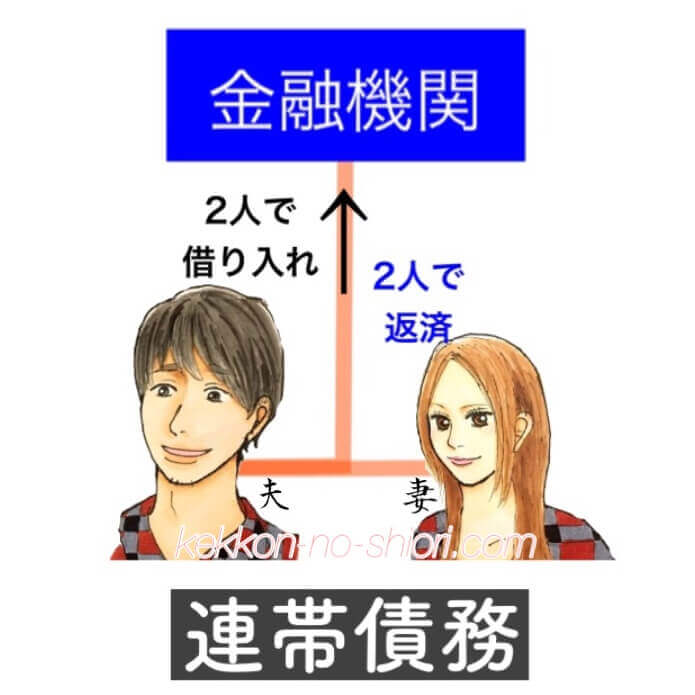

連帯債務

連帯債務

連帯債務夫婦それぞれが全額のローンを負う方法が連帯債務です。

連帯債務では、主債務者と連帯債務者に分かれて、2人でひとつの住宅ローンを組みます。

- それぞれが団信に加入でき、かける割合を自由に選べる

- それぞれが住宅ローン控除を受けることができる

- 諸費用が1人分

- どちらかひとりでも審査に通らなかった場合、融資を受けることができない

- 取り扱ってる金融機関が少ない

連帯債務では、団信の割合を主債務者に100%かけたり半々にしたりなどと必要に応じて選ぶことができます。

ーーちなみに、金融機関は主債務者にも連帯債務者にも返済請求できます。

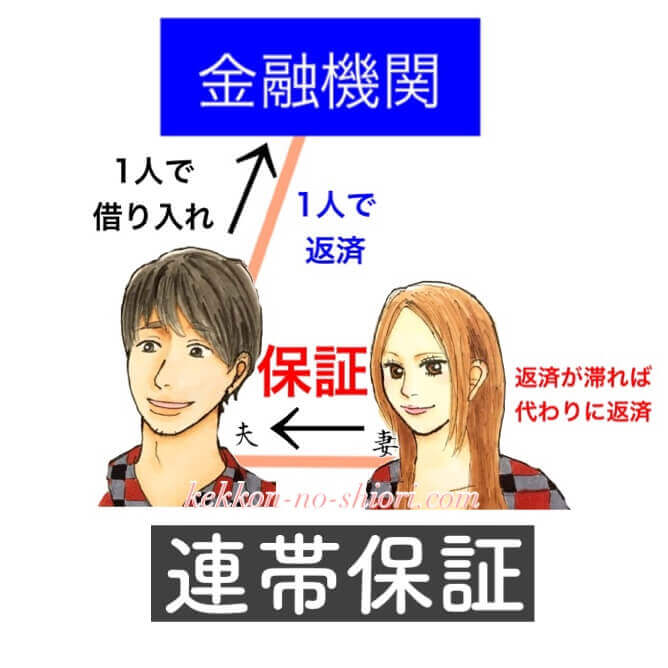

連帯保証

連帯保証

連帯保証主債務者は1人で、それを保証する形(=連帯保証人)をとるのが連帯保証です。

連帯保証では主債務者の支払いが滞ったときにはじめて連帯保証人へ請求がなされます。

ただし、請求されたときに支払いを拒否することはできません。

- 配偶者に収入がなくても土地や建物を共有名義にできる

- 諸費用が1人分

- 連帯保証人は団信に加入できない

- 連帯保証人は住宅ローン控除を受けることができない

- ペアローン2本に分けて借り入れ、夫婦それぞれが返済する

- 連帯債務主債務者と連帯債務者が2人で借り入れ2人で返済する

- 連帯保証主債務者が1人で借り入れ、連帯保証人が保証する

ペアローン・連帯債務・連帯保証をわかりやすく解説│②1番メリットがあるのは連帯債務!

初めにも述べたとおり、夫婦で住宅ローンを組む場合、連帯債務がもっともおすすめです。

連帯債務がおすすめな理由

まず、夫婦で収入合算をする理由を改めて確認しておきます。

- 夫婦の収入を合わせることで借りられる額が増える

- 住宅ローン控除をめいっぱい受けたい

このうち、①「夫婦の収入を合わせる」ことは、ペアローン・連帯債務・連帯保証のどれでも可能です。

そのため、②「住宅ローン控除」に着目して説明します。

| ペアローン | 連帯債務 | 連帯保証 | |

|---|---|---|---|

| 審査 | 2人分 | 2人分 | 1人分 |

| 団信 | 2人分 | 2人分 | 主債務者のみ |

| 控除 | 2人分 | 2人分 | 主債務者のみ |

| 諸費用 | 2人分 | 1人分 | 1人分 |

この表のとおり、連帯保証だと住宅ローン控除が1人分しか受けられません。

ペアローンは2人分受けられるものの、諸費用も2人分かかってしまいます。

連帯債務連帯債務なら、諸費用は1人分で住宅ローン控除は2人分受けられます。

その上、団信のかける割合を自由に選べるのも連帯債務のみです。

ペアローン・連帯保証を選ぶケース

ペアローン金融機関に相談するとペアローンを勧められることがあります。

ーー実は、手数料(諸費用)が2倍かかるペアローンは金融機関にとって1番ありがたいのです。

そもそも連帯債務の取り扱いがない場合もあるので、事前の下調べが重要ですね。

その他では、連帯債務ではローンの返済がすべて主債務者の口座から引き落とされるのに対し、ペアローンではそれぞれの口座から引き落とされます。

そのため、夫婦で管理を分けたい場合にはペアローンが向いています。

連帯保証片方に収入がないものの、土地や建物を共有名義にしたい場合は連帯保証が向いています。

たとえば、頭金は専業主婦の奥さんが貯金から支払い、ご主人が借り入れをするケースがあります。

この場合、奥さんも支払っているわけですからローンは組まなくても名義は共有にしたいですよね。

そんなときに使えるのが連帯保証です。

- 連帯債務なら諸費用1人分で住宅ローン控除は2人分受けられる

- 支払い口座を分けて管理したいならペアローン

- 頭金など一部の支払いを負担していて名義を共有にしたいときは連帯保証

ペアローン・連帯債務・連帯保証まとめ:節税したいなら連帯債務がおすすめ!

諸費用が1人分で住宅ローン控除が2人分受けられる連帯債務は、最も節税効果が高いといえます。

ただし、金融機関によっては基準が違ったり取り扱いがなかったりするので、まずは問い合わせてみてくださいね。

ーー夢のマイホームを無事に建てられますように。

小幸とみ(@koyuki_baby)でした。

| ペアローン | 連帯債務 | 連帯保証 | |

|---|---|---|---|

| 審査 | 2人分 | 2人分 | 1人分 |

| 団信 | 2人分 | 2人分 | 主債務者のみ |

| 控除 | 2人分 | 2人分 | 主債務者のみ |

| 諸費用 | 2人分 | 1人分 | 1人分 |

借り入れ額と返済額の目安って知ってる?

ペアローンVS単独ローン! 審査が通るのなら単独がいい?